![]()

えこのナビ

ECONOMIC NAVIGATOR

「ネット銀行」、「コンビニ銀行」って何?

HPとATMが「店舗」代わり

オンライン業務が専業/ソニー、ヨーカ堂など参入

| 設備投資を大幅に削減/金利アップや手数料割引も

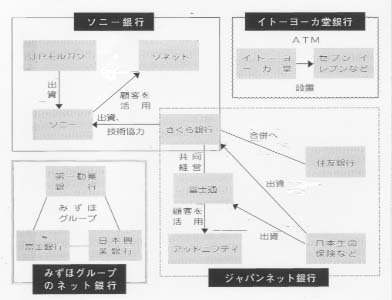

インターネットのホームページ(HP)やコンビニエンスストアの現金自動預払機(ATM)を使ったオンライン業務のみを行い、独自の店舗を持たないニュータイプの銀行「無店舗型銀行」が、早ければ今年度中にもお目見えしそうだ。銀行業ではない異業種が多く参入することもあって、銀行経営のスタイルを覆すユニークな試みとして、業界内外の注目度は高い。その特徴と、利用者にとってのメリットを見た。 無店舗型銀行のオンライン業務はこれらのサービスとよく混同されるが、その位置づけは大きく異なる。銀行のネットバンキングやコンビニATMが、利用者が店舗に足を運ぶ手間を減らすための付加サービスであり、軸はあくまで店舗業務であるのに対し、無店舗型銀行はオンライン業務が本業。店舗を構えるという発想がそもそもない。 今年度中の開業を目指しているのは、さくら銀行と富士通の「ジャパンネット銀行」と、みずほフィナンシャルグループ(第一勧業銀行、富士銀行、日本興業銀行)のネット銀行。ソニーも、米JPモルガンやさくら銀行の出資を得て、来年度中にネット銀行を立ち上げる。預金や口座管理、融資、投資など、全業務がHP上で行われ、現金の出し入れには、銀行の店舗やコンビニのATMを「間借り」して対応する。 一方、イトーヨーカ堂が近く立ち上げるのは、貸出業務は行わず、振込や残高照会などの決済業務に絞った「決済専業銀行」。系列スーパーと傘下のセブン・イレブン、全国計9000店舗に専用ATMを設置する。 これに関しては、少なくとも従来の銀行よりはメリットが大きいと言える。理由は、店舗を持たないことで運営コストが大幅に削減でき、その分が利用者に還元されるからである。 イトーヨーカ堂では、全国のヨーカ堂や系列スーパー、セブン・イレブンの店舗と店員を使えば良いし、ネット銀行に至っては本店も支店もHPなので、必要なのはHPの維持費と専任オペレーター数人の人件費くらい。設備投資や人件費は必要最小限で済む。 こうして節約された分は、預金金利を他行より高く設定したり、振込手数料を割り引くなどの形で利用者に回される。超低金利時代の昨今、高金利は銀行には顧客を囲い込む最大の売り文句になるし、利用者にとっても大きな魅力になる。 もちろん、従来のネットサービスやATMサービスの利便性はそのまま。自宅のパソコンで残高照会をしたり、最寄りのコンビニのATMなら24時間、引き落としができるので、ATMの営業時間を気にすることはなくなる。 ちなみに、従来の店舗経営の銀行のほうはというと、相談窓口の拡大など、対人業務ならではの顧客サービスを強化して、ネット銀行やコンビニ銀行との共存を図る方向だそうだ。 例えば、親会社の経営に銀行経営が左右され、仮に親会社の経営が悪化した場合、銀行も破たんする懸念がある。預金がきちんと守られるか、不安は残る。 利用者にとっては、銀行としての安全性と確実性が今後どう築かれていくか、しっかり見極める必要がありそうだ。 (柳成根記者) |

![]()